Ulga termomodernizacyjna potrafi realnie zmniejszyć koszt ocieplenia domu, wymiany okien, montażu pompy ciepła, fotowoltaiki czy magazynu energii, ale tylko wtedy, gdy dobrze policzysz limit i poprawnie wpiszesz wydatek do PIT. Poniżej pokazuję praktyczne rozliczenie na liczbach, wyjaśniam, co można odliczyć, jak działa limit 53 000 zł oraz kiedy część odliczenia przechodzi na kolejne lata. To tekst dla osoby, która chce nie tylko znać zasady, ale przede wszystkim uniknąć kosztownej pomyłki przy remoncie.

Najkrótsza droga do poprawnego rozliczenia

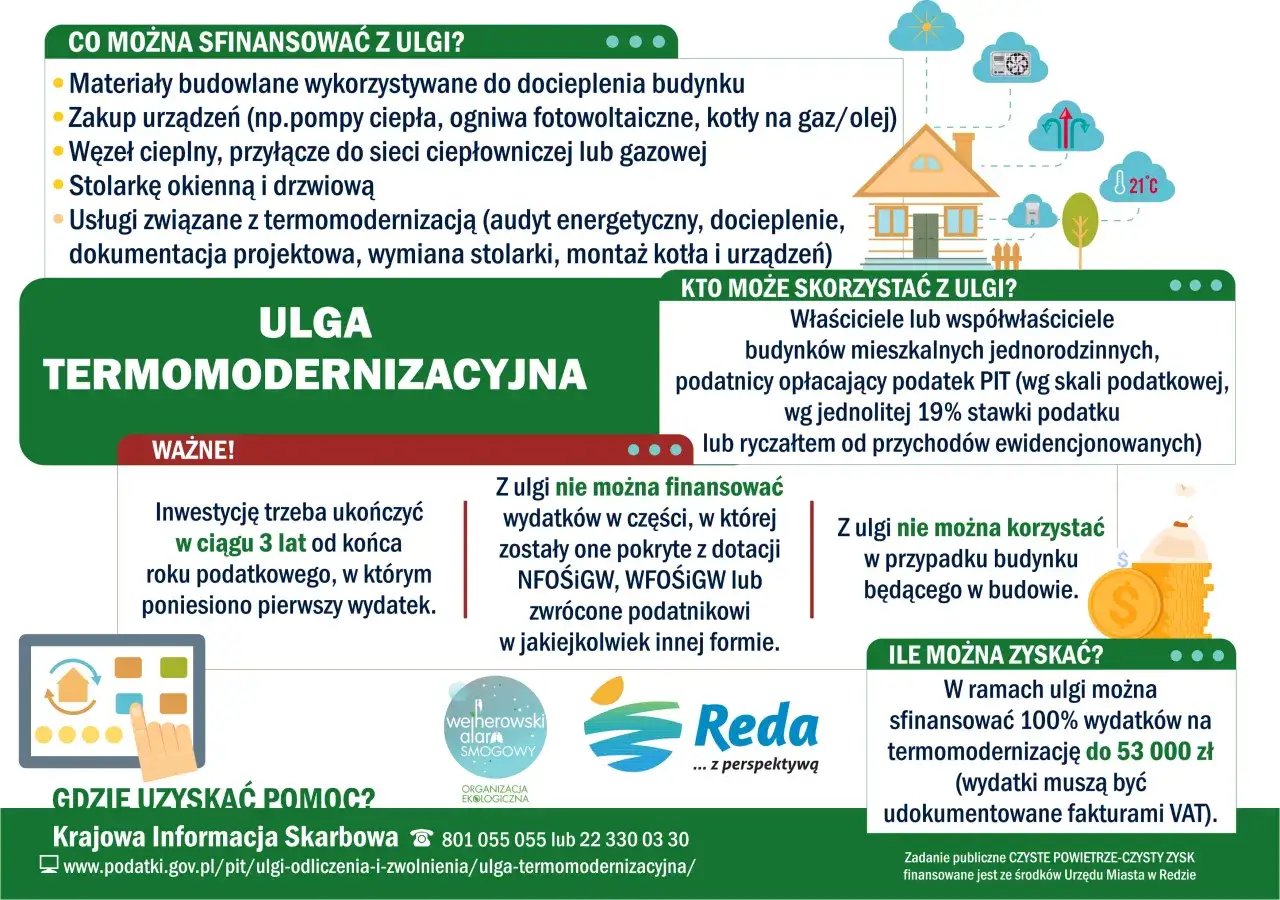

- Odliczasz od dochodu albo przychodu, więc oszczędność podatkowa zależy od formy opodatkowania.

- Limit wynosi 53 000 zł na podatnika dla wszystkich przedsięwzięć termomodernizacyjnych w budynkach, których jesteś właścicielem lub współwłaścicielem.

- W 2026 roku nadal liczy się faktura VAT od czynnego podatnika, a nie sam paragon.

- Niewykorzystaną część ulgi można przenosić przez 6 lat, ale samo przedsięwzięcie trzeba zakończyć w ciągu 3 lat.

- Rozliczenie trafia do PIT-36, PIT-37, PIT-36L albo PIT-28 razem z załącznikiem PIT/O.

- Do ulgi wchodzą m.in. ocieplenie, okna, drzwi, panele fotowoltaiczne, pompy ciepła, magazyny energii i część kosztów montażu.

Jak działa ulga i co naprawdę obniża

Najprościej ujmując: nie dostajesz zwrotu „do ręki” przy zakupie, tylko obniżasz podstawę opodatkowania w rocznym PIT. To ważne, bo ulga zmniejsza dochód albo przychód, a dopiero potem urząd liczy podatek według Twojej formy rozliczenia. W praktyce ta sama faktura może dać różny efekt podatkowy u dwóch osób, jeśli jedna rozlicza się skalą, druga liniowo, a trzecia ryczałtem.

Z ulgi skorzysta właściciel albo współwłaściciel domu jednorodzinnego. Wchodzą tu także domy w zabudowie szeregowej i bliźniaczej, więc nie trzeba mieć wolnostojącej willi, żeby skorzystać z preferencji. Ja w takich sprawach zaczynam od dwóch pytań: czy budynek spełnia warunek „jednorodzinny” i czy wydatek rzeczywiście dotyczy poprawy efektywności energetycznej, a nie zwykłej modernizacji wykończeniowej.

Ważne jest też to, że audyt energetyczny nie jest warunkiem obowiązkowym. Możesz skorzystać z ulgi bez niego, jeśli inwestycja spełnia pozostałe wymogi. To upraszcza sprawę, zwłaszcza gdy remont był robiony etapami, a nie według jednego dużego projektu. Od tego momentu kluczowe staje się już tylko jedno: co dokładnie wolno odliczyć.

W praktyce największą różnicę robi to, czy liczysz odliczenie od dochodu na skali albo liniowo, czy od przychodu przy ryczałcie. Właśnie dlatego przed zakupem warto wiedzieć, które wydatki przechodzą przez ulgę, a które mimo związku z domem po prostu się nie kwalifikują.

Jakie wydatki przechodzą przez rozliczenie

Ja patrzę na tę ulgę przez pryzmat dwóch filtrów. Po pierwsze: czy wydatek jest w katalogu. Po drugie: czy da się go dobrze udokumentować. Bez tego nawet sensowna inwestycja może nie przejść w rozliczeniu.

| Najczęściej kwalifikuje się | Na co trzeba uważać |

|---|---|

|

|

Przy instalacji fotowoltaicznej trzeba pamiętać o jeszcze jednym praktycznym szczególe: może ona znajdować się także na innym budynku, na przykład garażu albo budynku gospodarczym, o ile służy domowi jednorodzinnemu. To często rozwiązuje problem techniczny, gdy dach budynku mieszkalnego nie nadaje się do montażu.

Jeśli łączysz ulgę z dotacją, odliczasz wyłącznie tę część wydatku, której nie pokryło dofinansowanie. To właśnie w tym miejscu wiele osób popełnia błąd, bo zakłada, że można „odliczyć wszystko, a potem ewentualnie skorygować”. W praktyce lepiej od razu policzyć ulgę na kwocie faktycznie poniesionej z własnej kieszeni. Teraz pokażę, jak wygląda to na konkretnych liczbach.

Przykład rozliczenia na liczbach

Załóżmy prostą sytuację. W 2026 roku właściciel domu jednorodzinnego poniósł trzy wydatki:

| Wydatek | Kwota brutto |

|---|---|

| Ocieplenie poddasza | 18 000 zł |

| Wymiana okien | 12 000 zł |

| Pompa ciepła z montażem | 16 000 zł |

| Suma | 46 000 zł |

Jeżeli wszystkie faktury są poprawne, wydatki mieszczą się w katalogu, a podatnik nie odliczał VAT na gruncie VAT, do ulgi wchodzi pełna kwota brutto. Ponieważ suma wynosi 46 000 zł, a limit to 53 000 zł, cały wydatek można uwzględnić w rozliczeniu.

Teraz najważniejsza rzecz: ulga nie obniża podatku o 46 000 zł. Ona obniża podstawę opodatkowania. Jeśli podatnik rozlicza się według skali i cały dochód mieści się w pierwszym progu 12%, to realna oszczędność wyniesie:

46 000 zł × 12% = 5 520 zł

Przy podatku liniowym 19% oszczędność byłaby wyższa:

46 000 zł × 19% = 8 740 zł

Jeśli jednak w danym roku podatnik ma tylko 30 000 zł dochodu, to w tym roku odliczy tylko 30 000 zł, a pozostałe 16 000 zł przeniesie na kolejne lata. Tu właśnie widać różnicę między limitem ulgi a limitem rocznego dochodu. Przez 6 lat można wykorzystać niewykorzystaną część odliczenia, ale jeśli łączna suma wydatków przekroczy 53 000 zł, nadwyżka ponad limit już nie wejdzie do ulgi w ogóle.

To prosty model, ale dobrze pokazuje sedno sprawy: przy sensownym zakresie prac ulga realnie zmniejsza koszt inwestycji, choć nie zastępuje zdrowego budżetu remontowego. Z tego miejsca łatwo przejść do samego formularza PIT, bo właśnie tam najczęściej pojawia się chaos.

Jak wpisać odliczenie do PIT

Rozliczenie nie jest skomplikowane, jeśli masz porządek w dokumentach. Ja zwykle przechodzę przez niego w tej kolejności:

- Zbierz wszystkie faktury VAT dotyczące wydatków kwalifikowanych.

- Odrzuć wydatki sfinansowane dotacją, zwrócone albo wcześniej odliczone w inny sposób.

- Zsumuj tylko kwoty, które faktycznie możesz odliczyć.

- Wpisz ulgę w zeznaniu rocznym: PIT-36, PIT-37, PIT-36L albo PIT-28.

- Dołącz załącznik PIT/O, bo to właśnie tam wykazuje się odliczenie.

- Zachowaj dokumenty na wypadek kontroli lub korekty.

Nie trzeba składać osobnego wniosku o ulgę. To zwykły element rocznego rozliczenia, tylko trzeba go poprawnie podpiąć pod właściwy formularz. Jeśli masz dochody z różnych źródeł, pilnuj, aby ulga trafiła do tego zeznania, które rzeczywiście rozlicza dany rodzaj przychodu albo dochodu.

W praktyce najczęstszy problem nie dotyczy samego wpisania kwoty, tylko źle policzonej podstawy. Dlatego warto najpierw sprawdzić, czy wszystkie pozycje są kwalifikowane, a dopiero później przenosić sumę do PIT/O. Następny krok to sytuacje, które zwykle komplikują rozliczenie najbardziej: dotacje, małżeństwo i kilka inwestycji naraz.

Dotacja, małżeństwo i limity, które najłatwiej pomylić

W temacie ulgi najwięcej nieporozumień rodzi się tam, gdzie w grę wchodzi więcej niż jedna osoba albo więcej niż jedno źródło finansowania. Tu naprawdę warto uważać, bo drobny błąd potrafi zmienić całe rozliczenie.

- Wspólność majątkowa i wspólny dom - jeśli małżonkowie mają wspólne prawo do budynku, mogą podzielić odliczenie w dowolnie ustalonej proporcji, ale łącznie nie przekraczają swoich limitów.

- Limit dla małżonków - przy wspólnym prawie do ulgi łączna kwota może sięgnąć 106 000 zł, czyli po 53 000 zł na każdą osobę.

- Faktura wystawiona na jednego z małżonków - sama w sobie nie przekreśla ulgi, jeśli oboje mają prawo do budynku i właściwie rozliczają wydatek.

- Majątek odrębny - jeżeli budynek należy tylko do jednego małżonka, drugi nie odliczy wydatku tylko dlatego, że mieszka w tym domu albo współfinansował remont.

- Dotacja wypłacona po odliczeniu - jeśli po złożeniu PIT dostaniesz zwrot części kosztów, trzeba doliczyć wcześniej odliczoną kwotę w zeznaniu za rok otrzymania zwrotu.

- Kilka inwestycji naraz - limit 53 000 zł dotyczy wszystkich przedsięwzięć termomodernizacyjnych, a nie każdej inwestycji osobno.

To właśnie tutaj warto zrobić krótką symulację jeszcze przed rozpoczęciem prac. Jeśli wiesz, że część kosztów pokryje dotacja, od razu licz ulgę od kwoty netto dla Ciebie, a nie od pełnego kosztu inwestycji. Jeśli pracujesz w małżeństwie, sprawdź, kto jest właścicielem lub współwłaścicielem i na kogo opiewają dokumenty. Taka drobna kontrola oszczędza później korekt i nerwów.

Kiedy te zasady masz już opanowane, pozostaje jeszcze kilka błędów, które powtarzają się wyjątkowo często i potrafią unieważnić sens całego odliczenia.

Najczęstsze błędy, które kosztują najwięcej

- Mylenie odliczenia od dochodu z odliczeniem od podatku - to podstawowy błąd, przez który ludzie przeszacowują oszczędność.

- Brak faktury VAT - paragon albo niepełna dokumentacja nie wystarczą.

- Odliczanie wydatków już sfinansowanych - dotacja, refundacja albo zwrot kosztu zmniejszają podstawę ulgi.

- Założenie, że każdy „energooszczędny” zakup się kwalifikuje - liczy się katalog wydatków, a nie sama marketingowa nazwa produktu.

- Przekroczenie 53 000 zł i oczekiwanie, że nadwyżka przejdzie dalej - przechodzą tylko niewykorzystane kwoty z powodu za małego dochodu, nie koszty ponad limit.

- Przegapienie trzyletniego terminu na zakończenie przedsięwzięcia - jeśli termin minie, wcześniej odliczoną ulgę trzeba oddać.

- Zbyt późne uporządkowanie dokumentów - im dłużej czekasz, tym łatwiej zgubić fakturę albo pomylić kwoty brutto i netto.

Jeśli miałbym wskazać jeden najsłabszy punkt całego procesu, byłaby to dokumentacja. Sama inwestycja może być dobrze dobrana technicznie, ale bez porządku w fakturach i terminach rozliczenie robi się niepotrzebnie trudne. Dlatego ostatnia sekcja nie dotyczy już formularzy, tylko tego, jak zaplanować termomodernizację tak, żeby ulga była dodatkiem, a nie jedynym argumentem za remontem.

Co jeszcze policzyć przed podpisaniem umowy z wykonawcą

Jeśli planujesz termomodernizację w 2026 roku, nie patrz na ulgę jak na główny powód inwestycji. Traktuję ją raczej jako ważny bonus podatkowy, który poprawia opłacalność dobrego projektu, ale nie naprawi źle dobranej technologii. Najpierw sprawdź, gdzie dom naprawdę traci energię, a dopiero potem wybierz kolejność prac.

- Największy efekt daje zwykle połączenie ocieplenia, szczelnej stolarki i sensownie dobranego źródła ciepła.

- Fotowoltaika bez ograniczenia strat ciepła bywa mniej opłacalna niż pełniejszy pakiet, bo sama produkcja prądu nie usuwa problemu z izolacją.

- Magazyn energii ma największy sens tam, gdzie instalacja faktycznie produkuje nadwyżki i jest co zużyć wieczorem lub nocą.

- Jeśli masz niski dochód w jednym roku, pamiętaj o 6-letnim oknie na wykorzystanie ulgi, ale nie odkładaj papierów na później.

W dobrze zaplanowanej termomodernizacji ulga jest jednym z elementów całej układanki, a nie celem samym w sobie. Jeśli od początku pilnujesz faktur, limitów i kolejności wydatków, rozliczenie staje się prostym etapem inwestycji, a nie źródłem dodatkowych kosztów i poprawek.