Najważniejsze zasady odliczenia w jednym miejscu

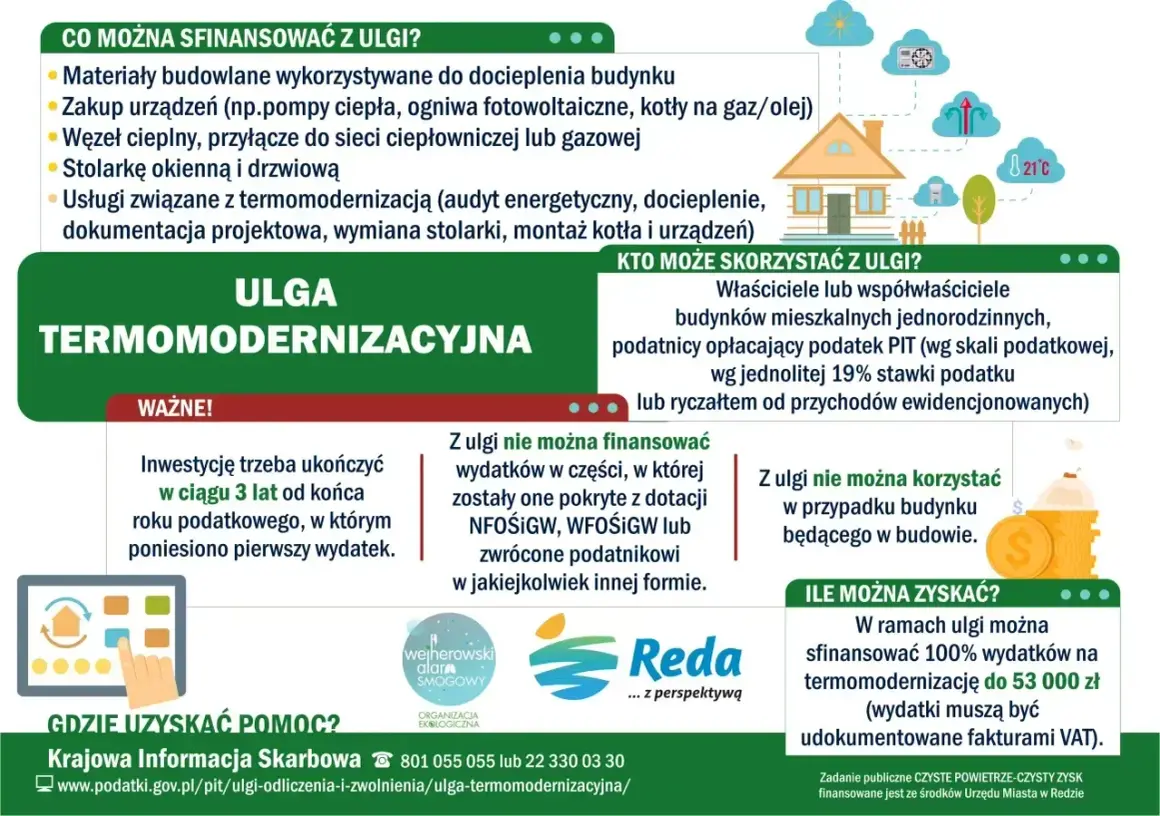

- Ulga dotyczy właściciela lub współwłaściciela domu jednorodzinnego, także w zabudowie szeregowej i bliźniaczej.

- Limit wynosi 53 000 zł na osobę, a niewykorzystaną część można rozliczać przez 6 lat.

- Do ulgi wchodzą m.in. ocieplenie, okna, drzwi, fotowoltaika, pompa ciepła, wentylacja z odzyskiem ciepła i część kosztów projektowych.

- Nie odliczysz wydatku sfinansowanego dotacją ani kosztu, który nie ma poprawnej faktury VAT.

- W 2026 roku doprecyzowano spór o dach: odliczenie dotyczy docieplenia, nie samego pokrycia dachowego.

- Klimatyzator z funkcją grzania nadal nie jest bezpiecznym zakupem „na ulgę”.

Dlaczego forumowe odpowiedzi tak często się rozmijają

Wątek o uldze termomodernizacyjnej bardzo szybko robi się mieszanką prawa, praktyki wykonawczej i cudzych doświadczeń. Jedna osoba pisze, że odliczyła fotowoltaikę na garażu, druga że urząd zakwestionował klimatyzator z grzaniem, a trzecia dopowiada, że „u nich przeszło” ocieplenie dachu. Problem w tym, że w tej uldze liczy się nie ogólne wrażenie inwestycji, ale dokładny katalog wydatków i stan formalny podatnika.

Ja patrzę na takie dyskusje jak na mapę pytań, nie gotową odpowiedź. Najczęściej czytelnik chce ustalić trzy rzeczy: czy ma prawo do odliczenia, co konkretnie może wpisać do PIT i jak nie stracić ulgi przez dotację albo błąd na fakturze. Od tego trzeba zacząć, bo dopiero wtedy sensownie ocenia się pojedyncze przypadki. A skoro to już mamy, przechodzę do warunków, które naprawdę decydują o powodzeniu rozliczenia.

Kto może skorzystać z ulgi bez problemów formalnych

Na podatki.gov.pl warunek jest zapisany wprost: ulgę stosuje właściciel albo współwłaściciel domu jednorodzinnego, a więc także budynku w zabudowie bliźniaczej lub szeregowej. To ważne, bo wiele osób myli ten mechanizm z ulgą „na mieszkanie” i próbuje odliczać wydatki z lokalu w bloku. Tu tak to nie działa.

W praktyce zwracam uwagę na cztery kwestie: status własności, rodzaj budynku, moment rozliczenia i poprawne udokumentowanie wydatku. Limit 53 000 zł działa na podatnika, nie na cały dom. Przy małżonkach oznacza to często 106 000 zł łącznie, o ile oboje mają prawo do odliczenia i faktycznie ponieśli koszt w sposób pozwalający go rozdzielić.

| Sytuacja | Ocena | Co to znaczy w praktyce |

|---|---|---|

| Właściciel domu jednorodzinnego | Tak | To podstawowy przypadek ulgi. |

| Współwłaściciel domu | Tak | Odliczasz swoją część wydatków, zgodnie z dokumentami i ustaleniami. |

| Małżonkowie we wspólności majątkowej | Tak | Jedna faktura nie przekreśla ulgi, a odliczenie można podzielić między małżonków. |

| Mieszkanie w bloku | Nie | Ulga dotyczy domu jednorodzinnego, także bliźniaka i szeregowca. |

| Brak własności przy składaniu PIT | Ryzykowne | Do odliczenia trzeba mieć status właściciela lub współwłaściciela w momencie rozliczenia. |

Co można odliczyć, a co wciąż bywa mylone z remontem

To jest miejsce, w którym forumowe dyskusje rozjeżdżają się najmocniej. W uldze nie liczy się każdy remont, tylko wydatki z katalogu. Najprościej ujmując: jeśli wydatek poprawia efektywność energetyczną domu i jest wskazany w wykazie, ma szansę się obronić. Jeśli służy głównie estetyce, wymianie zużytych elementów albo zwykłemu komfortowi, zwykle nie przejdzie.

W 2026 roku Ministerstwo Finansów doprecyzowało jeszcze jedną sporną rzecz: przy dachu liczy się docieplenie, a nie samo pokrycie dachowe. To ważne rozróżnienie, bo wiele osób nadal wrzuca do jednego worka nowy dach, nową blachodachówkę i warstwę izolacji, a podatkowo to są zupełnie różne historie.

| Wydatek | Czy zwykle można odliczyć | Krótka uwaga |

|---|---|---|

| Docieplenie ścian, dachu lub fundamentów | Tak | Chodzi o materiały i usługi z katalogu, które realnie ograniczają straty ciepła. |

| Okna, drzwi, bramy garażowe | Tak | Liczy się element wskazany w wykazie, nie sama wymiana „dla odświeżenia”. |

| Fotowoltaika | Tak | Instalacja może być na domu, ale też na garażu lub budynku gospodarczym, jeśli służy domowi. |

| Pompa ciepła do ogrzewania lub ciepłej wody | Tak | Wydatek musi dotyczyć instalacji grzewczej, a nie urządzenia kupionego „na wszelki wypadek”. |

| Wentylacja mechaniczna z odzyskiem ciepła | Tak | To jedno z bardziej sensownych rozwiązań przy dobrze ocieplonym domu. |

| Audyt energetyczny i dokumentacja projektowa | Tak | Te koszty często umykają, a potrafią być potrzebne przy większej modernizacji. |

| Samodzielne pokrycie dachowe | Nie | W 2026 r. spór został doprecyzowany: odlicza się docieplenie, nie samo poszycie. |

| Klimatyzator z funkcją grzania | Nie | To jeden z najczęściej mylonych zakupów, a fiskus nadal nie traktuje go jako pewnego wydatku ulgowego. |

Jeśli patrzę na to praktycznie, to przy wydatkach „granicznych” nie warto zgadywać. Lepiej sprawdzić, czy dana pozycja jest faktycznie kosztem termomodernizacyjnym, czy tylko wygląda jak inwestycja w energooszczędność. To prowadzi naturalnie do kolejnego problemu: co zrobić wtedy, gdy część kosztów pokrywa dotacja albo program wsparcia.

Jak łączyć ulgę z dotacją i nie odliczyć dwa razy tego samego

Ulga i dotacja mogą działać razem, ale tylko na zasadzie odliczenia kosztu własnego. Jeżeli część wydatku pokrywa program wsparcia, odliczasz wyłącznie tę część, która rzeczywiście została po twojej stronie. To dotyczy zarówno popularnych programów na termomodernizację, jak i zwrotów, które przychodzą później niż sam zakup.

Najprościej myśleć o tym tak: najpierw ustalasz, ile naprawdę kosztowała cię inwestycja po wszystkich refundacjach, a dopiero potem liczysz ulgę. Jeśli zwrot pojawi się po rozliczeniu PIT, trzeba doliczyć wcześniej odliczoną kwotę do dochodu albo skorygować zeznanie, zależnie od sytuacji. Tu nie ma miejsca na podwójne korzyści z tego samego rachunku.

- Jeśli dotację znasz przed złożeniem PIT, odliczasz tylko kwotę po jej odjęciu.

- Jeśli zwrot przyjdzie później, trzeba go rozliczyć w roku otrzymania zwrotu.

- Jeśli wydatek był współfinansowany, w ulgi nie wchodzi część sfinansowana z zewnętrznego źródła.

To rozwiązanie jest spójne z zasadą, że ulga ma wspierać realny wydatek podatnika, a nie tworzyć drugą wypłatę za ten sam koszt. Kiedy ta część jest już jasna, można przejść do samego PIT-u, bo tam najczęściej pojawia się pytanie: jak to wpisać, żeby nie wracać do tematu w korekcie.

Jak wpisać ulgę do PIT i wykorzystać sześć lat bez nerwów

Ulga trafia do zeznania rocznego: PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O. Sama konstrukcja jest dość wygodna, bo jeżeli w danym roku nie masz wystarczającego dochodu lub przychodu, niewykorzystaną część możesz przenieść na kolejne lata. Masz na to 6 lat, licząc od końca roku podatkowego, w którym poniosłeś pierwszy wydatek.

W praktyce układam to w pięciu krokach:

- Zbieram faktury wystawione przez czynnego podatnika VAT.

- Odrzucam część kosztu, która została sfinansowana dotacją lub już została odliczona gdzie indziej.

- Sprawdzam, czy łączna kwota nie przekracza limitu 53 000 zł na osobę.

- Wpisuję odliczenie w PIT/O i przenoszę je do odpowiedniego zeznania.

- Jeśli w danym roku dochód jest za niski, zostawiam resztę na następny rok, ale pilnuję 6-letniego terminu.

Jest jeszcze jeden termin, którego nie wolno przegapić: przedsięwzięcie trzeba zakończyć w ciągu 3 kolejnych lat, liczonych od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeśli ten termin minie, wcześniej odliczone kwoty trzeba zwrócić przez doliczenie do dochodu. To właśnie dlatego rozsądne rozliczanie ulgi zaczyna się od kalendarza, a dopiero potem przechodzi do kwot. Z kalendarzem najłatwiej wychwytuje się też najczęstsze błędy, które regularnie przewijają się w pytaniach czytelników.

Najczęstsze błędy, które wciąż wracają w praktyce

- Mylenie klimatyzatora z pompą ciepła. To nie jest drobny niuans, tylko jeden z najczęstszych powodów niepewnego odliczenia.

- Wrzucanie do ulgi całego dachu. Sama wymiana pokrycia nie daje takiego prawa; liczy się docieplenie.

- Brak zgodności między własnością a momentem rozliczenia. Jeśli nie jesteś właścicielem lub współwłaścicielem przy składaniu zeznania, robi się problem.

- Odliczanie kosztów już sfinansowanych dotacją. Tu urząd patrzy najpierw na realny wydatek podatnika, nie na kwotę z faktury.

- Jedna faktura z elementami kwalifikowanymi i niekwalifikowanymi bez rozdzielenia. Im mniej precyzji w dokumentach, tym większe ryzyko korekty.

- Zbyt późne sprawdzenie terminu 3 lat. Na papierze wszystko wygląda dobrze, ale czasem inwestycja przeciąga się i wtedy trzeba oddać wcześniej odliczone kwoty.

Gdybym miał wskazać jedną rzecz, która najbardziej obniża ryzyko błędu, powiedziałbym: nie zaczynaj od wyboru urządzenia, tylko od sprawdzenia, czy da się je obronić podatkowo. To prowadzi do ostatniej, bardzo praktycznej części: co sprawdzić jeszcze przed zakupem, zanim pojawi się faktura.

Trzy rzeczy, które sprawdzam przed zakupem, żeby potem nie robić korekty

- Czy wykonawca wystawi fakturę VAT jako czynny podatnik, bo bez tego dokument jest zwyczajnie słabszy podatkowo.

- Czy zakres prac naprawdę znajduje się w katalogu ulgi, a jeśli nie, to czy da się go wyodrębnić od części niekwalifikowanej.

- Czy mam jasność co do dotacji, własności, współwłasności i 3-letniego terminu zakończenia przedsięwzięcia.